Có ý kiến cho rằng Đề xuất tăng thuế GTGT (VAT) lên 12% sẽ khiến người nghèo chịu ảnh hưởng nhiều hơn người giàu. Vậy lựa chọn áp dụng thuế tài sản có thể mang lại nhiều sự công bằng cho người nghèo so với tăng thuế GTGT?

Trước ý kiến đề xuất cần thực hiện nhiều biện pháp hơn nhằm đánh thuế người giàu ở Việt Nam. Trong đó, hướng tới xây dựng hệ thống thuế lũy tiến hơn, tăng tỷ lệ thuế TNDN, chấm dứt tình trạng ưu đãi thuế tràn lan, tránh và trốn thuế của các công ty, tập đoàn đa quốc gia, giảm thuế GTGT và các sắc thuế gián thu đánh vào hàng tiêu dùng, xây dựng khung thuế tài sản một cách hợp lý…Góc nhìn chuyên gia của Dân Việt đã có cuộc trao đổi với chuyên gia kinh tế Đinh Tuấn Minh xung quanh vấn đề này.

Áp thuế tài sản để gia tăng đóng góp và quan điểm “kiềm chế” người giàu

Thưa ông, ông đánh giá như thế nào về đề xuất áp dụng thuế tài sản nhằm chống bất bình đẳng và gia tăng đóng góp của người giàu cho xã hội?

Tôi cho rằng việc đầu tiên cần làm là phân loại tài sản của người giàu. Nếu họ làm giàu một cách chính đáng qua quá trình hoạt động kinh doanh, thì bản thân quá trình này đã góp phần xóa đói giảm nghèo, nâng cao đời sống người nghèo.

Thứ nhất, bên trong các đơn vị sản xuất – kinh doanh dưới dạng vốn, cổ phần. Lúc này, người hưởng lợi sẽ là người lao động. Bởi những người giàu – người chủ doanh nghiệp đã mang tài sản đầu tư vào các nhà máy, xí nghiệp, giúp năng suất lao động tăng lên. Khi năng suất lao động được tăng lên nhờ nguồn vốn hoặc tư liệu sản xuất là máy móc, thiết bị, thu nhập của người lao động cũng sẽ tăng theo. Từ đó, đời sống của người lao động được nâng cao.

Thứ hai, những người giàu, thông qua chi tiêu, giúp cải thiện đời sống của những người nghèo, người thu nhập thấp theo hướng tốt hơn. Đa phần người giàu trong xã hội hiện đại lựa chọn chi tiêu cho các loại hình dịch vụ, hàng hóa xa xỉ phẩm. Theo đó, quá trình phân phối lại thu nhập sẽ diễn ra. Những người cung cấp dịch vụ, hàng hóa sẽ nhận được một số thu nhập từ chi tiêu của người giàu. Cách thức phân phối thu nhập thông qua cơ chế thị trường giống một dòng thác chảy từ trên cao xuống, thấm dần tới từng đối tượng, giúp những người thu nhập thấp có công ăn việc làm và cải thiện đời sống.

Nhìn một cách tổng quan, tài sản của người giàu thông qua các cơ chế thị trường đã được phân phối, giúp những người thu nhập thấp có cơ hội cải thiện đời sống. Chỉ một phần tài sản nhỏ được dành cho con cái thừa kế hay đầu tư vào bất động sản.

“Các tỷ phú USD đầu tư vào bất động sản, xây khách sạn, khu nghỉ dưỡng đều phục vụ mục tiêu kinh doanh. Trong khi tài sản thực tế họ sử dụng chỉ chiếm tỷ trọng rất nhỏ so với quy mô tổng tài sản”.

Sự khác biệt giữa người giàu và các đối tượng khác trong xã hội nằm ở năng lực quản lý, sử dụng tài sản vào các công việc hữu ích. Cụ thể, họ đáp ứng nhu cầu của số đông trong xã hội tốt hơn so với những người khác, nhờ vậy họ đạt được mức lợi nhuận tốt hơn.

Như vậy, trong hoạt động của thị trường, xuất hiện những người có năng khiếu quản trị kinh doanh, năng lực phân bổ tài sản hiệu quả và từ đó trở nên giàu có thì đây chính là quá trình hỗ trợ sự thăng tiến của xã hội nói chung.

Tôi cho rằng, chênh lệch giàu nghèo giữa các đối tượng trong xã hội không phải yếu tố để chúng ta có tâm lý “kỳ thị” người giàu, để rồi tìm cách áp thuế hay phân chia thu nhập của họ cho những người nghèo hơn.

Dường như phương án đánh thuế người giàu khó có thể đạt được mục tiêu gia tăng đóng góp của đối tượng này cho xã hội?

Có hai yếu tố khiến tôi lưu tâm. Thứ nhất, nếu tài sản người giàu có được một cách không chính đáng. Nhìn từ góc độ pháp lý, điều này có nghĩa quốc gia không xây dựng được những thể chế luật pháp khiến mọi người đều có cơ hội kinh doanh, được bảo vệ tài sản của mình và bắt buộc phải làm giàu chính đáng thay vì làm giàu bằng quan hệ thân hữu, gian lận. Lúc này, vấn đề không nằm ở việc phân chia tài sản, mà là làm thế nào để mọi người có được tài sản một các chính đáng, hiệu quả.

Thứ hai, làm sao để người giàu đầu tư tài sản của họ vào hoạt động sản xuất kinh doanh hoặc hoạt động cộng đồng thay vì để tài sản biểu hiện ở hình thái bất động sản, tài nguyên, những loại tài sản không tạo ra công ăn việc làm, giá trị gia tăng khác?

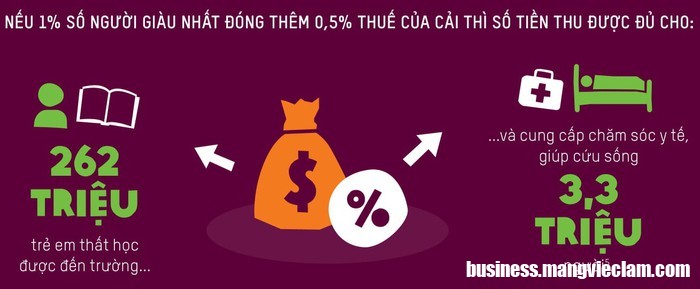

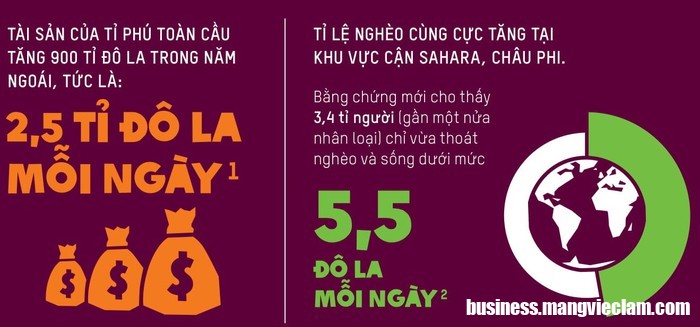

Oxfam cho rằng, cứ hai ngày thế giới lại có thêm một tỷ phú trong khi tài sản của một nừa dân số nghèo nhất nhất nhân loại giảm 11%.

Việc tái phân phối tài sản của người giàu thông qua các sắc thuế là một quá trình. Trong đó, tiền thuế được nộp về ngân sách Nhà nước (NSNN), Nhà nước sẽ phân phối lại cho các đối tượng có thu nhập thấp hơn. Quá trình này tạo ra rất nhiều chi phí ma sát. Đồng thời, phát sinh bộ máy quan liêu, không hiệu quả do có nhiều tầng lớp phân phối trung gian. Đơn vị phụ trách phân bổ ngân sách sẽ phải tính toán nên phân bổ số tiền đó cho ai, bao nhiêu tiền? Cuối cùng, những người yếu thế trong xã hội sẽ chỉ nhận được một khoản tiền rất nhỏ trong tổng số tiền nêu trên.

Đây là nghịch lý trong đề xuất đánh thuế người giàu!

Có ý kiến cho rằng Đề xuất tăng thuế GTGT (VAT) lên 12% sẽ khiến người nghèo chịu ảnh hưởng nhiều hơn người giàu. Vậy lựa chọn áp dụng thuế tài sản có thể mang lại nhiều sự công bằng cho người nghèo so với tăng thuế GTGT?

Bản thân Chính phủ nếu có thể cắt giảm các khoản chi tiêu không cần thiết và tăng hiệu quả các khoản chi đầu tư, gánh nặng thu ngân sách sẽ giảm, gánh nặng trên vai người dân cũng sẽ giảm.

Trong câu chuyện lựa chọn sắc thuế hiệu quả hơn để áp dụng trong thực tế cuộc sống. Đối với thuế GTGT (VAT), nhiều người cho rằng sắc thuế này có tính lũy thoái, người nghèo hơn phải bỏ ra khoản chi tiêu nhiều hơn về mặt tỉ lệ. Song đây chỉ là vấn đề xảy ra trong ngắn hạn. Về tương lai dài hạn, sẽ xuất hiện sự điều chỉnh hành vi của người tiêu dùng.

Thông thường, những người thu nhập thấp sẽ có xu hướng dịch chuyển sang tiêu dùng những hàng hóa thiết yếu hơn, đòi hỏi phần chi phí ít hơn. Qua đó, giảm chi tiêu cho hàng hóa xa xỉ. Họ sẽ cải thiện được phần tiền tiết kiệm của bản thân, gia tăng cơ hội đầu tư trong tương lai. Đây là hai trong số những ưu điểm của thuế GTGT và các sắc thuế đánh vào hoạt động tiêu dùng: tăng tiết kiệm, tăng đầu tư. Vậy nên, xét về dài hạn, tính lũy thoái của thuế GTGT không nhiều.

Trong khi đó, những người có thu nhập càng cao sẽ càng có xu hướng dịch chuyển sang tiêu dùng hàng hóa xa xỉ. Cùng là gạo, trang phục, chuyến hành trình… Song chi phí người giàu bỏ ra lớn hơn rất nhiều. Như vậy, số tiền đóng góp cho NSNN qua thuế GTGT của người giàu sẽ lớn hơn. Đây là nguyên nhân nhiều quốc gia châu Âu, vốn được biết tới là những quốc gia đứng đầu về bình đẳng thu nhập luôn duy trì mức chịu thuế GTGT rất cao, trên 20%.

Thuế GTGT là một lựa chọn tốt khi cân nhắc trên các đặc tính như dễ thu, chống trốn thuế, không phức tạp khi áp dụng… Bộ máy Nhà nước phục vụ mục tiêu thu thuế vì vậy cũng sẽ thu nhỏ.

“Đối với thuế GTGT (VAT), nhiều người cho rằng sắc thuế này có tính lũy thoái, người nghèo hơn phải bỏ ra khoản chi tiêu nhiều hơn về mặt tỉ lệ. Song đây chỉ là vấn đề xảy ra trong ngắn hạn. Về tương lai dài hạn, sẽ xuất hiện sự điều chỉnh hành vi của người tiêu dùng”.

Còn thuế tài sản là một hệ thống rất phức tạp. Thoạt nhìn, sắc thuế này sẽ làm giảm sự bất bình đẳng giữa người giàu và người nghèo khi người giàu phải đóng góp nhiều hơn.

Nhưng trên thực tế, cơ quan xây dựng chính sách và đơn vị thực thi chính sách sẽ phải đặt ra các mức thuế; đánh giá giá trị của các tài sản theo vị trí địa lý, giá trị biến động theo thị trường. Những công việc này phụ thuộc vào đánh giá chủ quan của người thực hiện thu thuế. Vấn đề nhũng nhiễu cũng sinh ra từ đây.

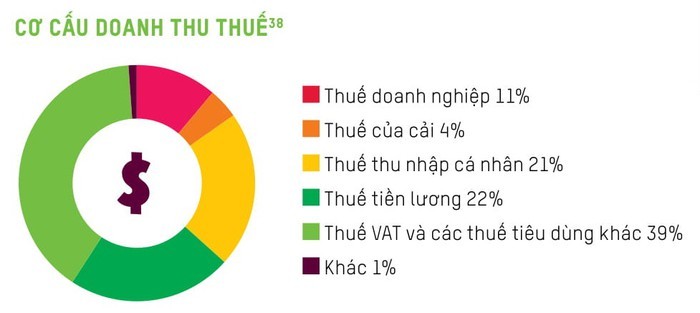

Thuế tài sản ở nhiều quốc gia chỉ chiếm một phần tương đối nhỏ so với thuế GTGT, thuế TNCN, thuế TNDN…

Khuyến khích làm giàu để giúp người nghèo

Một số quốc gia thực hiện giảm thuế cho người giàu vì tin rằng điều đó giúp quốc gia thịnh vượng hơn thông qua việc người giàu sẽ chi tiêu, tạo việc làm cho những người nghèo và kéo cả xã hội cùng thịnh vượng. Quan điểm của ông về vấn đề này?

Bản chất câu chuyện giảm thuế hay không giảm thuế cho người giàu nằm ở loại thuế chúng ta lựa chọn. Phần đóng góp chủ yếu cho NSNN là thuế GTGT và các sắc thuế đánh vào hoạt động tiêu dùng. Tỷ trọng đóng góp của người giàu vào NSNN qua sắc thuế này là nhiều nhất. Như vậy, chúng ta sẽ không phải tính toán tới phương án đánh thuế người giàu.

Chuyên gia kinh tế Đinh Tuấn Minh cho biết: “Tài sản của người giàu thông qua các cơ chế thị trường đã được phân phối, giúp những người thu nhập thấp có cơ hội cải thiện đời sống”.

Một số quốc gia giảm thuế cho người giàu bởi họ nhận thấy, số lượng người siêu giàu không nhiều. Còn lại là những người giàu ở mức vừa phải, thu nhập từ 1 – 2 triệu USD/năm. Chính phủ muốn khuyến khích họ tham gia hoạt động kinh doanh, thành lập các doanh nghiệp nhỏ và vừa (DNNVV). Đây là cách gián tiếp khuyến khích sự phát triển của khu vực DNNVV nhờ những người có chuyên môn, kỹ năng để từ đó, phát triển nền kinh tế. Đó là triết lý của các quốc gia thực hiện giảm thuế cho người giàu.

Mỹ và phần lớn các quốc gia châu Âu đều phân loại tài sản dưới dạng tài sản đầu tư và tài sản sản xuất – kinh doanh (vốn). Một doanh nghiệp niêm yết trên thị trường chứng khoán, người chủ doanh nghiệp sẽ nắm trong tay khoảng vài chục triệu cổ phiếu. Khi đó, giá trị tài sản của chủ doanh nghiệp phụ thuộc hoàn toàn vào biến động giá trị giao dịch của cổ phiếu, năm nay có thể là 5 triệu USD, sang năm có thể lên tới 10 triệu USD.

Cơ quan quản lý Nhà nước sẽ không đánh thuế phần tài sản chênh lệch phát sinh do biến động thị trường. Họ sẽ quản lý dòng thu nhập (Income – PV), dòng tiền (Cash flow – PV) của mỗi cá nhân. Người thụ hưởng lợi tức – những khoản lợi nhuận thu được khi đầu tư, kinh doanh, tiền lãi do cho vay hoặc gửi tiết kiệm tại ngân hàng, cổ tức từ đầu tư chứng khoán… sẽ phải khai báo với cơ quan quản lý.

Do thu nhập hàng năm của tầng lớp siêu giàu thường chỉ ở mức vừa phải do các doanh nghiệp dùng phần lớn lợi nhuận để chi đầu tư phát triển, không chi trả cổ tức quá nhiều. Trường hợp đánh thuế quá cao sẽ gây ảnh hưởng tới những người nắm giữ phần tài sản thấp hơn.

Chính vì vậy, đa phần các quốc gia chỉ đánh thuế người giàu ở một ngưỡng nhất định nhằm khuyến khích đối tượng này phát triển. Các quốc gia thay vì tập trung vào đánh thuế, sẽ miễn giảm thuế cho người giàu nếu đối tượng này chi tiền cho hoạt động từ thiện.

Vậy các quốc gia trên thế giới kiểm soát khoản thu nhập bất thường những khoản thu nhập ngoài lương ra sao?

Đây là vấn đề chung, không phải Việt Nam mà nhiều nước trên thế giới đều phải giải đáp câu hỏi trên.

Sau khi tài sản đã hình thành, thuộc sở hữu của một cá nhân, để tìm hiểu và chứng minh rõ nguồn gốc tài sản rất khó. Họ thường tìm biện pháp ngăn chặn nhiều hơn biện pháp kiểm tra, tịch thu. Cụ thể, các quốc gia sẽ xây dựng cơ chế giám sát, ngăn chặn quan hệ thân hữu giữa khối tư nhân với các quan chức trong bộ máy chính quyền với mục đích thụ hưởng ưu đãi.

Một biện pháp khác là giám sát dòng tiền, giảm thiểu tỷ lệ giao dịch tiền mặt. Đa số các hoạt động kinh doanh, chi tiêu, sử dụng tới một lượng tài sản lớn sẽ không được phép sử dụng tiền mặt nhằm hạn chế hành vi kinh doanh các mặt hàng, dịch vụ bị cấm.

{kind=link}